貼現率(或稱折現率)是經濟學或財務理論最基礎的概念之一。本文試著用直觀(或迂迴?!)的邏輯來討論這個讓人似懂非懂的概念。本文歸類為學術筆記,記錄一些對我自己吸收知識有所幫助的想法,因此適合略有財務基礎的讀者。

貼現率的定義是:「時間的成本」、「人類對未來貨幣跟現在貨幣價值感到等值時的利率」。簡單來說,就是人類「不耐久候的程度」。為什麼會不耐久候呢?如果你還記得先前關於風險與報酬的討論:大多數人厭惡風險。如果要你先預付一碗你心愛的標價100元的紅燒牛肉麵,明年再去領(儘管老闆很好心,不會現在做好放一整年,而是等明年你要兌換的時候才現做),你會願意花多少錢買?相信大多數人一想到明年這家店可能會倒、明年師傅可能會換人、明年牛肉可能會縮水等等,因此通常只願意花更少的錢去買。

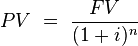

數學上貼現率(i)和現值(present value, PV)的關係是這樣的:

暫且先想像貼現率是風險吧!假如你經營一家網拍,你想進兩件洋裝下週賣。有兩件目前零售行情價都是$1200的洋裝給你選,一件是當季當紅基本款(價格穩定),一件是可能大好大壞的爭議樣式(意思就是可能大賣也可能乏人問津;價格可能漲也可能跌),哪一件你會希望用比較低的價格進貨?

由於英雄所見略同,大家都是聰明人,你決定的進貨價格很快就會成為現在市場公認的洋裝批發價(t=0) ,而下週賣出去的時候的預期零售價是$1200 (t=1)。假如爭議款的批發價(也就是現值)是$1000,那麼我們就可以反推回來,($1200÷$1000)-1,得知期望報酬率,也就是貼現率是20%;而當紅款由於批發價很可能會相當接近$1200,因此報酬率會小很多。

如果上述的邏輯沒有問題的話,就要進階到下一個問題:為什麼可以說貼現率是風險?

與其說貼現率就是風險,不如說是一種可以數量化的表示風險的「結果」,就好比我們可以從樹上飄落下的紅楓葉得知秋天到了,可以從皺眉的深度來推測一個人難過的程度,或是從少女連紅的程度來推測他對某個男生的好感(誤)。 從廠商的角度來看,貼現率其實是「資金的成本」:營運風險越高的廠商,銀行會希望有高一點的「期望報酬」來彌補放款給它風險,自然就會對它收取更高的利息,廠商的「資金成本」自然就會越高。

(註:資金成本和期望報酬也是一體兩面。資金成本跟期望報酬會需要一樣,不然會有套利空間。如果台積電股票的資金成本4%期望報酬10%,那它就只要募資來投資自家股票,什麼都不做就能淨賺6%。)

轉了一圈,風險到底是什麼,又怎麼換算成資金的成本呢?

請容我在此先給風險一個武斷的回答,稍後再撰文詳細討論。風險最簡潔的估算方式,一個稱作CAPM (Capital Asset Pricing Model)的財務理論已經告訴我們了:CAPM認為廠商的「報酬」對於整個市場的相對「敏感度」(β)就是最主要的風險因子。這個假說雖然不完美,不過幾十年來仍被認為是最省事有效的估算方式。只要知道一家公司的β,就能知道他的營運風險有多少,就能換算出它的資金成本,也就是貼現率了。

(註: (i-Rf) = β(Rm-Rf) Rm市場報酬 Rf無風險利率 i資金成本)

(註: (i-Rf) = β(Rm-Rf) Rm市場報酬 Rf無風險利率 i資金成本)

回到一開始的「不耐久候程度」的定義:當股票市場讓大家可以自由交易各自的「不耐久候程度」的時候,就可以得到一個均衡值。這個值就是貼現率,就是期望報酬,就是資金成本,也就代表著風險... 其實都是一體的多面啊!

(本文完)

(本文完)

沒有留言:

張貼留言